Best Non GamStop Casino UK 2026

Loading...

Ce Plătești Real Când Folosești Neteller la Pariuri

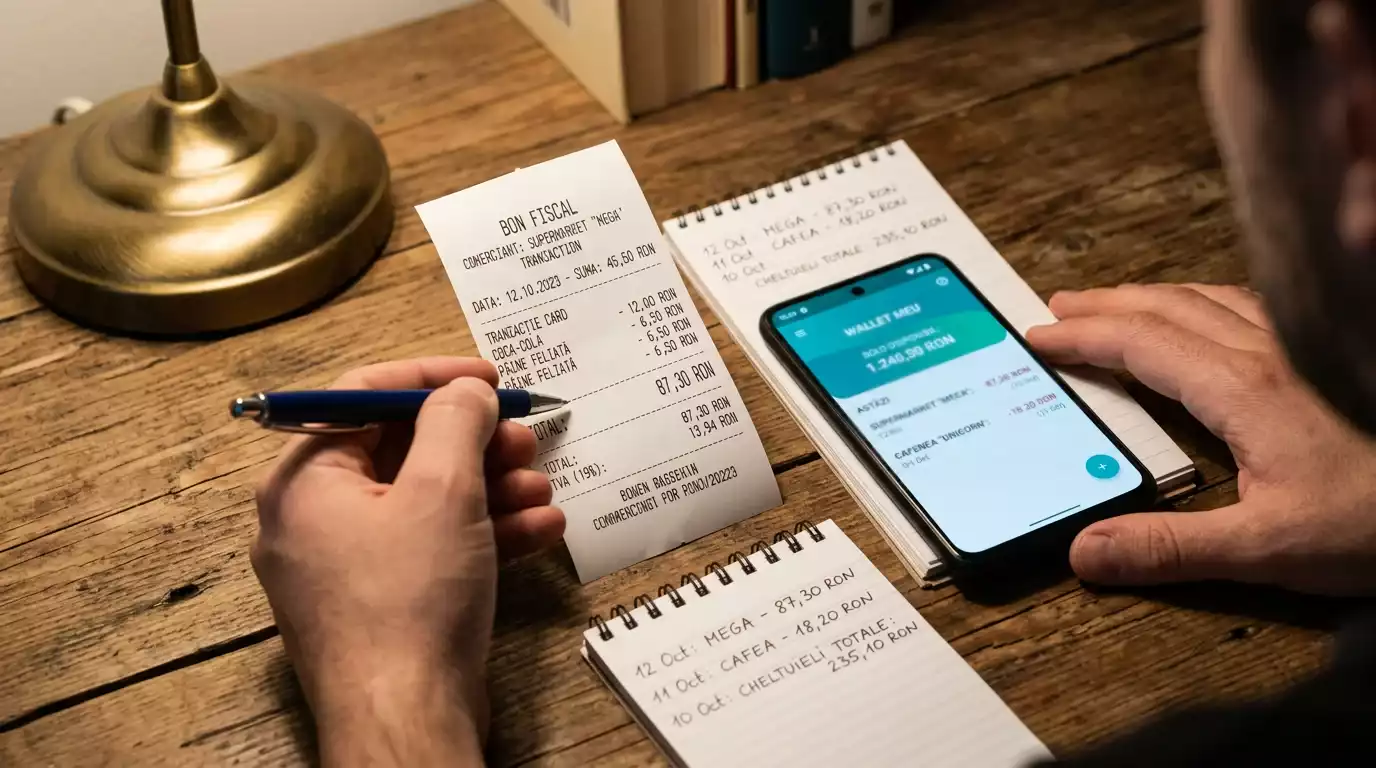

Am calculat odată, pe un raport anual de tranzacții, cât am plătit în comisioane Neteller pe parcursul unui an întreg. Cifra m-a surprins, nu pentru că era enormă, ci pentru că era complet diferită de ceea ce anticipasem pe baza procentului de 2.99% afișat pe site. Comisionul oficial este doar o parte din costul real. Taxa pe viciu, costul transferului către bancă, eventuala conversie valutară — toate se adaugă, și suma finală este una pe care trebuie să o cunoști înainte de a decide dacă Neteller merită pentru stilul tău de pariuri.

De-a lungul anilor de utilizare a Neteller pentru pariuri sportive, am învățat că transparența în privința costurilor este singura abordare care funcționează. Nu voi minimiza comisioanele și nu le voi exagera. Îți voi arăta exact ce plătești, cui, și de ce. Neteller procesează aproximativ 7 miliarde de dolari în tranzacții anuale la nivel global, iar comisioanele sunt motorul care susține această infrastructură. Întrebarea nu este dacă vei plăti, ci dacă ceea ce primești în schimb (viteză, confidențialitate, flexibilitate) justifică prețul.

Ceea ce voi face în acest ghid este să descompun fiecare strat de cost, să le pun în ordine cronologică (în ordinea în care le întâlnești ca parior), și să îți dau un calcul complet al costului unei sesiuni tipice. La final, vei avea toate cifrele necesare pentru a decide singur dacă Neteller este economic pentru profilul tău de utilizare.

Comisionul de 2.99% — Cum și Când se Aplică

Până în iunie 2021, comisionul Neteller la alimentarea portofelului era de 2.5%. Din 1 iunie 2021, a crescut la 2.99%, conform actualizării oficiale a termenilor de utilizare. Creșterea a fost de aproape jumătate de procent. Pare neglijabilă, dar la volume mari de tranzacții, diferența se acumulează.

Comisionul de 2.99% se aplică la alimentarea contului Neteller de pe card bancar. Asta înseamnă că îl plătești înainte de a ajunge la operatorul de pariuri. Este un cost de „intrare” în ecosistemul Neteller. Dacă alimentezi contul Neteller prin transfer bancar, comisionul nu se aplică (sau este semnificativ mai mic, în funcție de țara și de banca sursă), dar transferul bancar durează 1–3 zile lucrătoare, ceea ce elimină avantajul de viteză al Neteller.

Un aspect pe care mulți îl confundă: comisionul de 2.99% NU se aplică la transferul din Neteller către operatorul de pariuri. Când depui 100 RON din soldul Neteller la un operator, toți cei 100 RON ajung la operator (minus taxa pe viciu de 2%, care este un cost separat). Comisionul Neteller a fost deja plătit la etapa anterioară — când ai adus cei 100 RON în portofel de pe card.

Asta înseamnă că, dacă ții bani în contul Neteller și ii folosești pentru depuneri repetate la operatori, plătești comisionul de 2.99% o singură dată, la alimentare. Dacă depui 500 RON în Neteller și apoi faci cinci depuneri de câte 100 RON la operatori diferiți, comisionul total Neteller rămâne 14.95 RON (2.99% din 500), nu 14.95 RON per depunere. Acest model este favorabil pariorilor care depun frecvent sume mici, pentru că amortizează costul de intrare pe mai multe tranzacții.

Și o precizare importantă: comisionul de 2.99% este distinct de cursul de schimb. Dacă alimentezi contul Neteller în EUR de pe un card emis în RON, plătești 2.99% plus diferența de curs. Neteller aplică propriul curs de schimb valutar, care nu este întotdeauna cel mai competitiv. Soluția: deschide contul Neteller în RON dacă operezi predominant pe piața românească.

Un exemplu concret: am alimentat contul Neteller cu 1,000 RON de pe cardul bancar. Comisionul Neteller: 29.90 RON. De pe card mi s-au debitat 1,029.90 RON. Sold Neteller: 1,000 RON. Din acești 1,000 RON, am făcut zece depuneri de câte 100 RON la doi operatori diferiți, fără niciun comision suplimentar Neteller la niciuna dintre depuneri. Comisionul de 2.99% l-am plătit o singură dată, la intrarea banilor în sistem. Acest model avantajează clar pariorii care alimentează rar, cu sume mari, și depun frecvent, în tranșe mici.

Taxa pe Viciu de 2% — Obligație Legală, Nu Comision Neteller

Dacă ar trebui să aleg un singur lucru pe care l-am explicat cel mai des în toți anii de activitate în această nișă, ar fi diferența între comisionul Neteller și taxa pe viciu. Sunt două costuri complet diferite, percepute de entități diferite, pentru motive diferite. Și totuși, aproape fiecare parior nou pe care l-am consiliat le-a confundat cel puțin o dată.

Taxa pe viciu de 2% este o obligație fiscală impusă de legislația românească. Se aplică la fiecare depunere în contul de pariuri, indiferent de metoda de plată: card, transfer bancar, Neteller, Skrill, orice. Operatorul o reține automat din suma depusă și o virează la bugetul de stat. Dacă depui 200 RON, operatorul creditează 196 RON în contul tău de pariuri. Cei 4 RON merg la stat.

Operatorii licențiați ONJN funcționează sub un regim fiscal care include un impozit de autorizare de 30% din GGR, cu un prag minim de 480,000 de euro pe an, conform legislației în vigoare din august 2025. Taxa pe viciu de 2% este o componentă separată a acestui regim fiscal, nu este un comision al operatorului și nu este un comision al Neteller. Este un impozit de stat pe care îl plătești tu, jucătorul, prin intermediul operatorului.

De ce contează distincția? Pentru că, dacă treci de la Neteller la card bancar, taxa pe viciu nu dispare. Plătești aceiași 2% indiferent de metoda de plată. Comisionul de 2.99% al Neteller este, în schimb, un cost pe care îl poți evita alegând altă metodă de alimentare sau altă metodă de plată la operator. Taxa pe viciu, nu. Pentru o analiză detaliată a modului în care funcționează impozitele pe câștiguri la pariuri în România, am dedicat o pagină separată acestui subiect.

Un aspect mai puțin cunoscut: taxa pe viciu de 2% nu se aplică la retrageri. Se aplică exclusiv la depuneri, adică la banii care intră în contul de pariuri, nu la cei care ies. Acest detaliu este relevant pentru calculul costului total: dacă depui 500 RON și retragi 500 RON fără să pariezi (ipotetic), ai pierdut 10 RON din taxa pe viciu, dar nu plătești taxă suplimentară la retragere. Costul de retragere, dacă există, vine din structura de comisioane a Neteller, nu din legislația fiscală.

Și încă un element care complică tabloul: taxa pe viciu este calculată pe suma depusă la operator, nu pe suma debitată din Neteller. Dacă depui 100 RON din Neteller, operatorul primește 100 RON, reține 2 RON taxă pe viciu, și creditează 98 RON în contul tău de pariuri. Nu vei vedea niciodată cei 2 RON — dispar din suma ta în momentul depunerii, automat și irevocabil.

Costul Transferului din Neteller către Bancă

Retragerea de la operatorul de pariuri către contul Neteller este, de obicei, gratuită. Costul apare la pasul următor: mutarea banilor din Neteller în contul tău bancar personal. Și aici, structura de prețuri nu este procentuală, ci fixă, ceea ce schimbă complet calculul în funcție de suma retrasă.

Transferul din Neteller către un cont bancar costă aproximativ 10 USD sau echivalentul în moneda contului, conform datelor disponibile pe piață. La o retragere de 200 RON, acești aproximativ 10 dolari (cam 45–50 RON la cursul actual) reprezintă un procent absurd — peste 20% din sumă. La o retragere de 5,000 RON, același cost fix reprezintă sub 1%. Morala: dacă folosești Neteller și trebuie să transferi fonduri către bancă, acumulează o sumă semnificativă înainte de a iniția transferul.

Alternativa este cardul Net+ Prepaid Mastercard, emis de Neteller, care permite accesul la fonduri fără transfer bancar. Comisionul cardului Net+ este de 1.75% per tranzacție, mai mic decât costul fix al transferului la sume mici și medii, dar mai scump la sume mari. Există și opțiunea de retragere la ATM prin cardul Net+, dar aceasta vine cu propriile limite și comisioane suplimentare.

O a treia variantă, pe care o folosesc personal: păstrarea fondurilor în Neteller și utilizarea lor directă pentru depuneri la alți operatori sau pentru achiziții online. Dacă nu ai nevoie imediată de bani în contul bancar, Neteller funcționează ca un cont intermediar din care plătești. Eviți complet costul de transfer către bancă, dar ți se blochează fonduri într-un ecosistem cu lichiditate limitată comparativ cu un cont bancar.

Merită menționat că aceste costuri de transfer sunt comparabile cu cele ale Skrill, celălalt portofel major din grupul Paysafe. Ambele portofele au structuri de prețuri similare pentru extragerea fondurilor către bancă. Diferențele apar la detalii — tipul de card suportat, valutele fără comision de conversie, nivelurile VIP și beneficiile aferente. Dar la nivel de cost fundamental, trecerea de la Neteller la Skrill nu rezolvă problema costului de transfer bancar.

Comisioanele Cardului Net+ Prepaid

Cardul virtual Net+ este o opțiune pe care am testat-o extensiv, și rezultatul meu este nuanțat: este util în anumite scenarii și ineficient în altele. Comisionul principal este de 1.75% per tranzacție, aplicat la fiecare plată efectuată cu cardul, fie online, fie la POS. La o plată de 100 RON, costul este 1.75 RON. Simplu.

Dar cardul Net+ vine cu costuri suplimentare pe care nu le vezi la prima vedere. Emiterea cardului fizic (dacă îl comanzi) are un cost. Retragerea de la ATM are un comision separat. Inactivitatea contului Net+ generează o taxă lunară după o perioadă de neutilizare. Neteller deservește peste 3,400 de comercianți la nivel global, iar cardul Net+ funcționează ca un Mastercard standard la oricare dintre aceștia, dar fiecare tranzacție are costul ei de 1.75%.

Pentru pariuri, cardul Net+ este util dacă operatorul nu acceptă Neteller direct, dar acceptă Mastercard. Depui fonduri în Neteller, le transferi pe cardul virtual Net+, și plătești la operator ca și cum ai folosi un card obișnuit. Dezavantajul: plătești 2.99% la alimentarea Neteller plus 1.75% la plata cu Net+, un cost cumulat de aproximativ 4.74%. Comparativ, o depunere directă de pe un card bancar nu implică niciun comision la majoritatea operatorilor. Cardul Net+ merită doar dacă Neteller este singura cale prin care poți accesa fondurile.

Un avantaj real al cardului Net+: pe extrasul bancar nu apare numele operatorului de pariuri, ci o tranzacție generică Mastercard. Pentru pariorii care valorează discreția financiară, acest lucru poate fi semnificativ. De asemenea, cardul virtual Net+ este generat instant în contul Neteller, nu trebuie să aștepți livrarea fizică. Îl poți folosi imediat pentru plăți online, ceea ce îl face util în situații urgente când contul bancar are probleme sau cardul principal este blocat temporar.

Exemplu de Calcul al Costului Total al unei Sesiuni

Cifrele izolate nu spun mare lucru. Ce contează este costul total al unui ciclu complet: de la contul bancar, prin Neteller, la operator, înapoi în Neteller, și în final la contul bancar. Am construit un exemplu cu cifre rotunde pentru a face calculul transparent.

Presupunem o sesiune tipică: alimentezi contul Neteller cu 500 RON de pe card, depui la un operator, pariezi, câștigi 700 RON, retragi în Neteller, și transferi înapoi în contul bancar. Iată fluxul de costuri:

Alimentare Neteller de pe card: 500 RON + 2.99% comision = 514.95 RON debitate de pe card. Sold Neteller: 500 RON. Depunere la operator: 500 RON din Neteller, minus 2% taxă pe viciu = 490 RON în contul de pariuri. Pariuri și câștiguri: presupunem sold final 700 RON în contul de pariuri. Retragere de la operator în Neteller: 700 RON, fără comision de la operator. Sold Neteller: 700 RON. Transfer din Neteller în contul bancar: 700 RON minus aproximativ 50 RON cost transfer = 650 RON primite în bancă.

Bilanț: ai scos de pe card 514.95 RON, ai primit în bancă 650 RON. Profitul brut din pariuri a fost de 210 RON (700 minus 490 depuși), dar profitul net — după toate comisioanele. Este de 135.05 RON (650 minus 514.95). Diferența de 74.95 RON s-a distribuit astfel: 14.95 RON comision Neteller alimentare, 10 RON taxă pe viciu, aproximativ 50 RON cost transfer bancar. Impozitul pe câștiguri, calculat separat de operator conform scalei progresive, se adaugă peste aceste costuri.

Acum, același scenariu fără Neteller — depunere directă de pe card: ai depus 500 RON de pe card (fără comision de intermediar), operatorul a creditat 490 RON (taxa pe viciu 2%), ai câștigat 700 RON, ai retras pe card (gratuit, dar 1–3 zile). Cost total: 10 RON taxă pe viciu. Diferența de cost între cele două metode: 64.95 RON. Asta este prețul concret al Neteller în acest scenariu. Întrebarea este dacă viteza, confidențialitatea și flexibilitatea valorează 64.95 RON pentru tine.

Segmentul Digital Wallets al Paysafe, care include Neteller și Skrill — a înregistrat o creștere de 6% a veniturilor în 2025, cu 4% creștere organică. Aceste venituri provin exact din structura de comisioane pe care ai văzut-o în calculul de mai sus. Într-un context în care piața românească de iGaming este estimată la 887.8 milioane de dolari conform Statista Market Forecast, cu un ritm de creștere de 4.61% anual, este clar că volumul de tranzacții prin portofele electronice continuă să crească, și o dată cu el, veniturile din comisioane.

Cum Reduci Costurile Neteller — VIP și Alternative

Nu am scris acest ghid pentru a te descuraja să folosești Neteller — l-am scris pentru a te ajuta să-l folosești eficient. Iar eficiența, în contextul comisioanelor, înseamnă două lucruri: să reduci costurile unde este posibil și să eviți costurile inutile unde nu este posibil.

Prima strategie: programul VIP Neteller. Utilizatorii cu volume mari de tranzacții se califică pentru niveluri VIP (Bronze, Silver, Gold, Diamond) care oferă comisioane reduse la alimentare, limite zilnice mai mari, și chiar retrageri gratuite către bancă la nivelurile superioare. Calificarea depinde de volumul lunar de tranzacții, nu voi intra în detalii aici, dar pentru un parior cu volum consistent, trecerea la nivelul Silver sau Gold poate reduce costul anual al comisioanelor cu 30–50%.

A doua strategie: alimentează Neteller prin transfer bancar în loc de card. Transferul bancar nu implică comisionul de 2.99% (sau implică un comision semnificativ mai mic), dar durează 1–3 zile. Dacă nu ai nevoie urgentă de fonduri, planifică alimentarea în avans — transferă luni, fondurile ajung marți sau miercuri, și ai soldul pregătit pentru meciurile din weekend. Bruce Lowthers, CEO Paysafe, a descris trei ani consecutivi de creștere organică a veniturilor, cu accent pe inovația de produs și pe funcționalitatea platformei de portofele, ceea ce sugerează că vor apărea noi metode de alimentare cu costuri mai competitive.

A treia strategie: minimizează numărul de transferuri din Neteller către bancă. Acumulează fondurile în Neteller și transferă o singură dată pe lună o sumă consistentă, în loc de retrageri mici și frecvente. Costul fix al transferului se amortizează pe o sumă mai mare, iar procentul efectiv scade dramatic.

Și o a patra strategie, pe care o aplic personal: folosește Neteller ca hub de plăți, nu doar ca intermediar pentru pariuri. Dacă ai cheltuieli online care acceptă Neteller sau cardul Net+, folosește fondurile direct din portofel în loc să le transferi în bancă și apoi să plătești de acolo. Eviți complet costul de transfer și transformi Neteller dintr-un cost într-o comoditate.

O ultimă observație legată de perspectiva costurilor: piața românească de iGaming este estimată la 1.1 miliarde de euro venituri nete conform Regulus Partners, cu un ritm de creștere anual compus de 13% între 2023 și 2026. Creșterea pieței atrage mai mulți utilizatori de portofele electronice, iar volumul crescut de tranzacții ar putea, teoretic, duce la scăderea comisioanelor prin economii de scară. Dar Paysafe nu a redus comisioanele în ultimii ani — le-a crescut. Concluzia practică: nu aștepta reduceri de preț. Optimizează-ți costurile cu instrumentele disponibile astăzi — VIP, transfer bancar, acumulare de sold, și consideră comisioanele actuale drept constante în planificarea ta financiară.